おはようございます!ノゾミです($・・)/

突然ですが、あなたは貯金をしていますか?

ちょっと馬鹿にしないでよ!

僕は銀行倒産のリスクも考えてタンス貯金しているよ!!

うさぴ、最近利率のいいネット銀行に貯蓄しているぴょん^^

ボクは銀行に外貨預金を進められたよ!

オトクみたいだから申し込んだっぴ^^

ちょーっとまった!!

危険な人たちがいるよ😓

皆様はだれが危険かわかりますか?

コロナショックによる貯蓄率

4~6月期の家計の貯蓄率は23.1%(季節調整値)と、比較可能な1994年以降で最高になった。

4~6月期は働く人の賃金などの総額である雇用者報酬が年換算で280兆3866億円と、前期に比べ11兆5749億円減った。

2020年10月26日日本経済新聞より

最近はコロナウィルスによる「不安」や「支出場所の低下」によりかなり貯蓄率があがっています。

上記は日経新聞ですが、1994年以来の高水準、つまり26年ぶりに高いと言えます。

貯金はいいことなんじゃないの~??

もちろん貯金はとってもいいことです!!

ただ、その貯金方法はあっていますか?

当たり前のように銀行や郵便局に預けているお金。

なぜ預けたほうがいいのか、なぜみんな現金で持っていないのか、銀行がつぶれてお金が受け取れないことはあるのか…

あなたは考えたことありますか?

すでにここまでで、「希様、そんな当たり前のことわかるよ^^」

「そのくらい考えたことあるよ!預金は1,000万までが保証で…」

といったように答えられるあなたはマネーリテラシーは充分です($・・)/

そんなあなたに、今日のお勉強会はもしかしたら知っていることばかりが出てきてしまうかもしれません。

ぜひ、復習として読んでください^^

もしくは違うインプットの時間に友好的にお使いください^^

(また次回お会いしましょう($・・)/~~~)

「え、待って待って、何のこと?銀行がつぶれる?ないない!」

「確かに銀行に預けるのが当たり前って思ってたけどそれってなぜだろう…」

と考えたあなた。

今日はそんなあなたに一番届けたい記事です。

それではさっそく今日も一緒にお勉強していきましょう($・・)

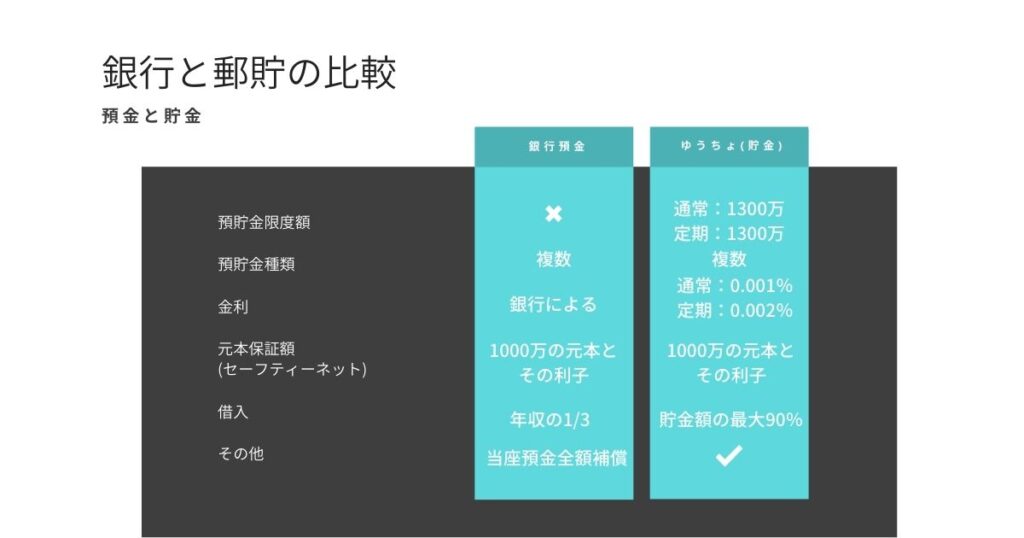

預金と貯金

まずは預金と貯金の違い。

あなたはわかりますか?

う~ん。

考えたことなかったぴょん。

((+_+))パンクしそうぴ。。。

たまぴよ、はやいはやい(笑)

預金と貯金のちがいは単に、「銀行」か郵便局の「郵貯」かのちがいです!

簡単に、比較する形でまとめてみました♪

注目すべきは「金利」と「元本保証」です。

1つずつ解説していきます($・・)

銀行に預ける文化はなぜできたのか

銀行に預ける理由、あなたは考えたことはありますか?

よくよく考えたら生まれてからこのかた、何も考えず(というか当たり前に)銀行やゆうちょに預け入れてるだけの方、多くいらっしゃるのではないでしょうか。

銀行に預けるという文化はバブル時代に発足しました。

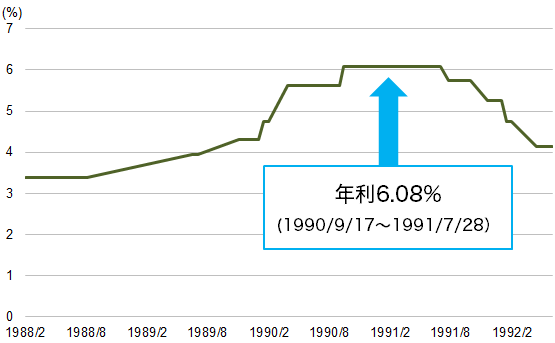

次のグラフをみてください。

グラフをみると拒絶反応が出る方がいらっしゃいますが(笑)

(私もそうでした)

だいじょうぶ、簡単なグラフです。

こちらは銀行の年利を年代別に表したものになります。

まず年利とは…「1年間の利息が元本の何パーセントであるか」をあらわすものです。

金利の一年分こととお考え下さい。

例えば…100万円を預金し、1年後105万になっていた。年利はいくらか?

- まず100万から105万ということは5万増えてる!

- 5万円は元本に対して割合はどのくらいなんだろう?

- 5万÷100万=0.05=5%

- 100万に5%の年利がついているね!!

ということになります。

ここまでで金利を理解いただけましたでしょうか?

では、昨今の預貯金金利はどうなっているでしょうか?

普通預金で0.001%=バブル期の金利を6%とするとなんと6000分の1です。

これでは100万を預けて10円。

バブル期の100万を預けて6万円を知ってしまうと。。。。ですね。

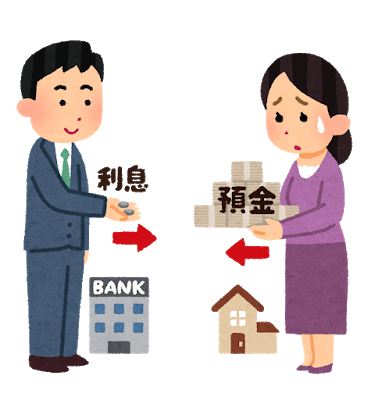

【銀行に金利がつく理由】

あなたはそもそも銀行に金利がつく理由について考えたことがありますか?

その答えは銀行に預けるということ=銀行にお金を貸しているという考え方です。

そう!私たちは銀行にお金を貸しています。

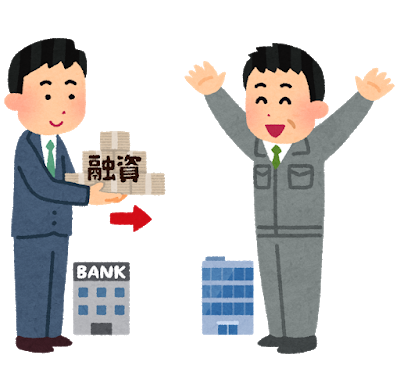

例えば、銀行が民間企業にお金を貸す(融資といいます)とき、利息というものが発生していますよね?

もちろん住宅ローンを借りる際の用紙もみてみてください。

たっかい(笑)利息が付いてきてます。

それと同じ原理でこのような流れができています。

↓

利息が少なくて悲しそうですが右の女性が私たち。左が銀行です。

↓

そして銀行は借りたお金を会社に貸します

ちなみに、利息と金利は同じような意味でつかわれます。

利息は例えば、100万が105万になったときの5万のこと。

金利は100万に対する5万の割合のこと。

ここまで踏まえて、あのグラフに戻ります。

このように、1980年代から1990年代はじめ、日本中がバブル経済により、株価や不動産価格があがりにあがりました。

比較してきたように銀行金利で6%というのはありえない数字ですが、この時代はありました。

つまり、銀行に預金をするだけでお金が12年で約2倍になる計算です。

20歳で100万を預けたら32歳で200万。

40歳で1000万を預けたら52歳で2000万です。

高金利、おそろしや。。。

つまりこの時代を経験した方々(親や祖父母等)はみんな銀行に預けるのが当たり前であるし、必然であります。

だって12年で2倍にもなりますから。

つまり、今の時代は銀行預金が絶対ではない時代なのです。

外貨預金の落とし穴

じゃあやっぱり高金利の外貨預金はオトクっぴ!!^^

本当にそうかなあ?

まず外貨預金とは…外国の通貨(ドルやユーロ)でお金を預けることです。

簡単に言うと日本の銀行にアメリカ人がお金を預けたり、アメリカの銀行に日本人がお金を預けることです。

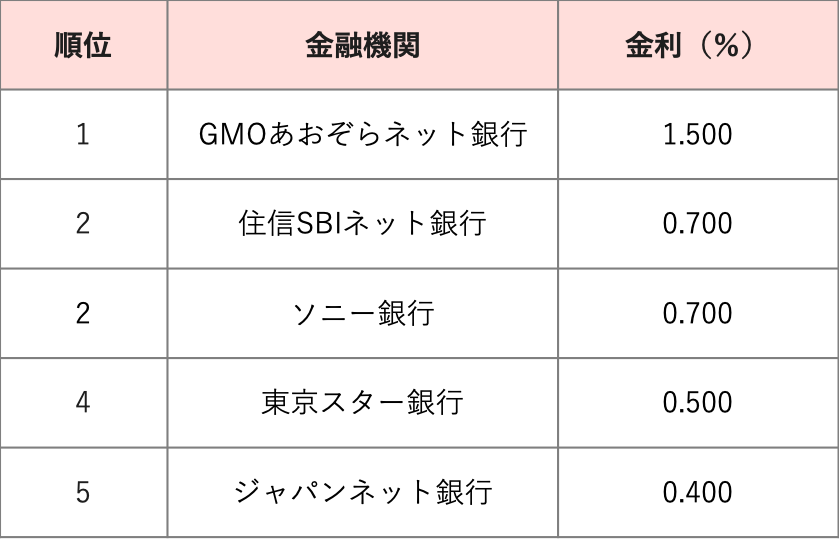

まず、外貨預金がいいといわれる理由はその金利の高さにあります。

こちらは米ドルで預金した場合の各社比較です。

0.001%を忘れさせてくれるような高金利。

0.4~1.5%です。

100万預けて4000円~15000円です。

10円とは大きな違いですよね。

ただ、大きなデメリットが3つあります。

- 為替変動リスク→いわゆる円高円安で100円が90円になったり105円になること

- 為替手数料リスク→円からドルに換えるのに手数料が必要なこと

- 元本保証リスク→銀行のように1000万の保証がないこと

があげられます。

つまり、お金が増えない可能性が高いということです。

むしろ銀行はこの仲介の手数料で儲けています。

「リターンが高いものはリスクが高い」

これは当たり前の原則です。

先ほどもみてきたように、銀行も金利差額だけでは儲かりませんのでね^^

銀行を非難しているわけではありませんので悪しからず^^

銀行は潰れないのか

やっぱりこわいし、タンス預金が一番だわん!

本当にそうかしら?

銀行と郵貯の比較表に戻ってみてみましょう。

元本保証とございますのが、確認できます。

つまり、1000万分の元本と、それにつく利子が保証されています!

じゃあ1000万までなら銀行が破産しても大丈夫なのか!

そういうこと!

銀行がつぶれるということは考えられませんが、現に地方の銀行では金融危機などによって、破産にいたった銀行もあります。

今、コロナショックによる倒産危機や、ゼロ金利政策より、より安く借りられるため、資金の借り入れも増えています。

でもこのお金、返してもらえない可能性…0じゃないですよね?

倒産危機だったが本当に倒産したら? 自己破産手続きしたら? 逃げられたら?

銀行は借りたお金をそのまま貸しているわけですから、資金繰りに困ります。

貸したお金を返してもらえないと借りたお金を返せません。

もっというと、複雑なつくりがあるのですが、とりあえずこの認識でOKです。

こう考えてみると、意外と倒産は目前なのかも…しれませんね。

普通、お金を借りるときにかかる利息を、限りなくゼロに近くすること。

例えば…100万を借りたら利息が5万で、合計105万を返すところ、

ゼロ金利政策中は、100万を借りたら利息が1000円で、合計100万1000円返すという感じ。

じゃあお金はどうしたらいいの?

1つにまとめていては、リスクが高い!

つまり分散するということです。

つまり、現金だけ。預金だけ。ではなく、現金・預金・株式・債券・不動産

などに分散して分けておくことが重要なのです。

こうしておくことで1つなくなっても2~分散しただけの種類分お金を守ることにつながります。

これから投資や貯金についてお勉強していくうえで知っておいてほしい「分散」についてすこしふれておきました。

これからどんどん投稿していきますのでぜひ楽しみにお待ちください。

おすすめはネット銀行

結局お金はどこに預けておくぴょん?

実はうさぴ、正解してました^^

倒産の危機があるとはいえ、支払いの観点や、簡単に管理できるという流動性の面でお金を預けておくことはどうしても必要です。

そんな時おすすめは「ネット銀行」です。

私も現にネット銀行愛用者です。

ネット銀行は、金利が0.1%前後で高い会社も多いですし、ATM手数料や振替手数量が(制限付きではあるが)無料のところも多いです。

また、楽天銀行は楽天ポイント関連、住信SBIネット銀行はTポイント関連のイベントもあるので、ポイントもたまって資産も増えてオトクしかないと思います✨

まとめ

今回は金利と元本保証について学べました。

貯金はお金の勉強をするうえで一番の肝となる部分です。

しっかり身に着けていきましょう。

お気軽に質問等お寄せください。

希様の主観と知識と勉強で答えらる範囲で回答させていただきます。

よろしくお願いいたします。

冷静に 清浄に 心乾かすことなかれ

希様への質問・ご依頼はコチラにお願いします。