突然ですが、あなたは保険に入っていますか?

老後のためにも保険に入っておけば安心よね。

解約したいけど今解約したら損になるからできないし、貯金と思って払ってるよ。

こちらでも↑申し上げましたが…現在必要な保険というのは「車の保険」のみ。

どうしてもという方は「若くて小さい子供を持つ家庭」のみOK。

保険がいらない理由はつらつら述べてきました。

では、いったい、マイナンバーと保険の関わりとはなんなのでしょうか?

一緒に見ていきましょう。

マイナンバーでできること!

それでは、マイナンバーがあるといい!と言える「マイナンバーがあればできること」を紹介していきます。

こんな感じです。

率直な感想として、

え!こんなにできること増えるの!

と思った方も多いのではないでしょうか?

逆に「デメリット」はあるの?

マイナンバーのデメリットとしては

この2点のみかと思われます。

IT化ロボット化が進む今、このようなデメリットは自ら防いでいく以外の方法がありません。

言ってしまえば、わたしたちの使うPCや携帯だって流出の危険性は大いにあります。

今までだって紛失リスクのある健康保険証や年金手帳を持っていたじゃないですか。

怖がる必要のない「マイナンバー」を、実態を知らないという理由だけで拒絶するのは今日からやめましょう。

コラム:口座がばれる!?

口座を紐づけさせたら政府に預金がばれて…

なんて話を耳にしたことのある方も多いのではないでしょうか?

でもよく考えてみてください。

そんな政府が勝手に預金みれるわけなくないですか?(笑)

仮に見られたとしてもまずいのは、脱税者だけでしょう。

そもそも心配なら、銀行員全員に見られている「銀行預金」からやめてみてはいかがでしょうか^^

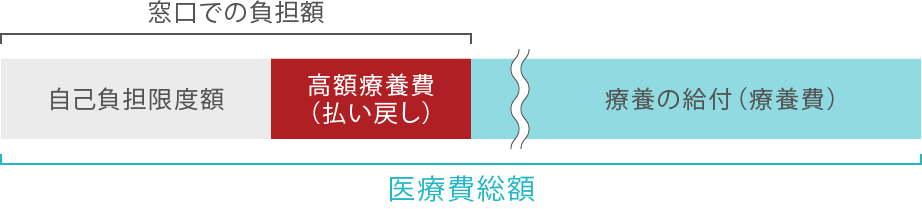

高額療養費制度とマイナンバー

高額療養費制度とは

高額療養費(こうがくりょうようひ)とは、健康保険法等に基づき、日本において保険医療機関の窓口で支払う医療費を一定額以下にとどめる、公的医療保険制度における給付のひとつである。

Wikipediaより参照

Wikipediaにはこのように書かれていました。

かいつまんで簡単に話すと、世帯ごとの医療費が10万を超えた場合、年齢や給与にもよりますが、医療費最大10万以上の支払いは必要ないという制度のことです。

わかりにくいので例題で考えてみましょう。

とにかく10万以上の支払いが必要ない制度これが「高額療養費制度」です。

高額療養費制度のデメリット

この高額療養費制度はメリットばかりに見えて実はデメリットがあります。

それは返ってくるまで大金を支払う必要があるということです。

例えば「突然の手術で8万円準備して」といわれるのと「突然の手術で24万用意して」といわれるのでは家庭に与える負担は全く異なるでしょう。

また、8万なら準備できる人は多くいるでしょうが、24万となるとかなりの大金。

パッと支払いできる人が多くはないです。

このため、政府は無金利の貸付制度があったり、限度額適用認定証を提示すればOKなどの施策を作っていますが…これがまあなかなかな手間なわけです。

マイナンバーが使えるわけ

だからマイナンバーは何に使えるの!とお思いの方も多いでしょうから、結論を端的に述べたいと思います。

マイナンバーを健康保険証として提示すれば…限度額適用認定証等を提示せずに高額療養費制度を受けられるのです!!!!

つまり、一旦は24万支払う必要のある医療費を85,430円のみの支払いで許されるというわけです。

今までのこの無駄で面倒くさい作業がゼロになるんです。

ここまで来たら本当に保険はいらないね!

また、使った医療費や薬もマイナンバーに登録されるので確認も楽。

医療費控除などの申請もネットで確認して申請するだけです。

なんと効率的なカードなのでしょう。

まとめ:知らないということは罪

いかがでしょうか。

私もはじめは、カードを作るのに時間がかかること・申請が面倒くさいという理由からマイナンバーを作成する気はさらさらありませんでした。

「なんも得することないじゃん」なんて調べもせずに思っていました。

マイナポイント事業をきっかけに調べてみると…あら不思議。こんなお得な制度があるなんて。

医療費に関する情報を知ったとき「今日申請しよう」と決心し、マイナンバーカードを作りました。

このような知らなきゃ損する日常の情報をこれからも希様のblogではお届けしていきます。

本日はこの辺で

今日も元気に笑顔で過ごしましょう。

希様への質問・ご依頼はコチラにお願いします。