円安が進んで、物価も上昇。

家計の状況が厳しいよ。

貯金してもしても不安が消えないよ。

こう感じている人に限って、貯金しかしていない確率が高いように感じます。

日本って、本当に投資が根付かない。

「危ない」「危険」「ギャンブル」

未だに、投資にこのような勘違いな感情を抱いている人は少なくありません。

本日は、貯金することの危険性(貯金しかしていないことのリスク)を分かりやすく解説していきます。

日本人の貯金比率

日本人は貯金が大好き

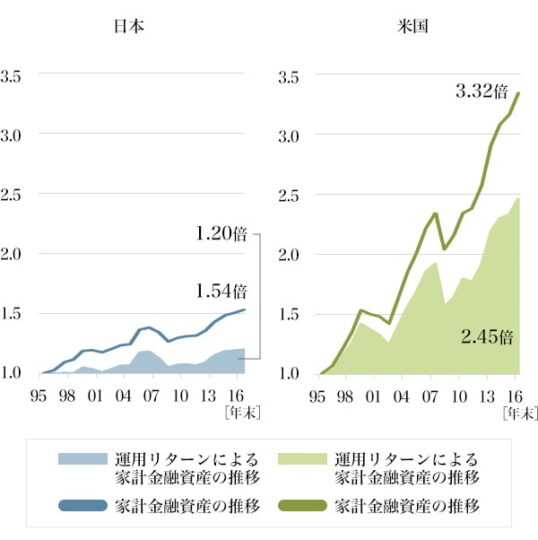

コチラは、日本と米国の家計資産の推移。

日本は貯金がほとんどなので、資産はほとんど増えていない。

一方米国は、投資と貯金を行っているので、2~3倍以上になっている。

これだけ、貯金じゃ増えない国なのに、貯金ばかりしている日本人が多いというわけです。

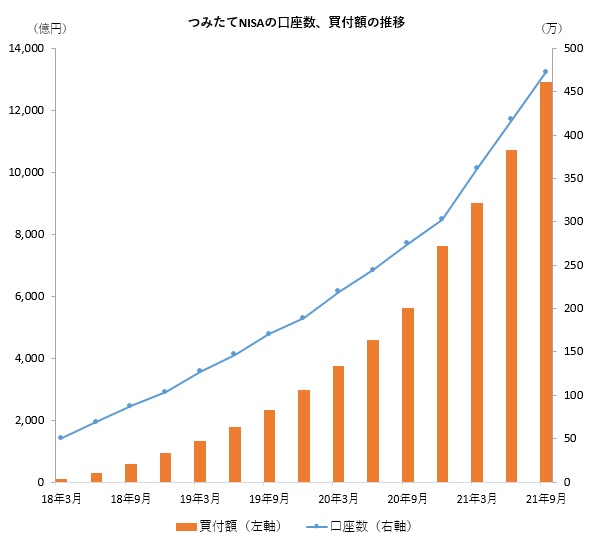

つみたてNISAを開設しているのはわずか5%

コチラは、積立NISAの口座開設数を表すグラフ。

口座開設数は増えているものの、日本人全体の約5%(2021年10/1時点)。

一般NISAと合わせても17%だそうです。

税金をかけずにお金を増やせる超お得すぎる制度なのにもったいない……

インフレリスクとは

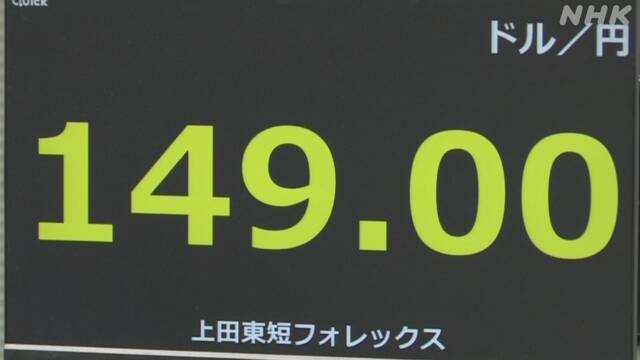

円安が来ると、貯金の価値が下がる

止まらない円安たち。

18日の東京市場でもおよそ32年ぶりの円安水準となる1ドル=149円台まで値下がりしました。

https://www3.nhk.or.jp/news/html/20221018/k10013862241000.html

単純に円安とは「円の価値が下がる」こと。

海外と比べて価値が下がっただけでしょ?

海外いかないなら関係ないじゃない。

このようにお考えの人も多いのかもしれません。

しかし、それは違います。

例えば、大豆・小麦・石油・半導体等々……

日本はこれらの生活必需品をほぼ輸入に頼っています。

つまりどういうことか?

実質物価は上がり続ける。

そのため、結果的に円安は日本国内に住んでいるだけなのにも関わらず、大きな影響を及ぼしているというわけ。

日本はずっと低金利

そして日本はずっと低金利。

何ならマイナス金利。

大手銀行の預金金利は0.001~0.002%。

100万円預けても10円にしかならない。

馬鹿らしいと思いませんか?

ところで、日本に残る貯金命論は、過去に貯金をしていたらお金が増えていた時期があったからというのをご存じでしょうか?

過去には6~8%の金利が貰えた時代がありました。

そりゃ昔の人は「貯金しなさい」と教えるよね……。

また、貯金文化の中には「戦争の費用を集めるために、貯金をすることが良いものという風習を広めた」という説もあるようです。

なんにせよ、日本人、真面目ですよね。

年後には貯金が1/2に⁉

また、日本は1年に2%の物価高目標を掲げてきました。

実際はうまくいっていなかったのですが、要するに毎年2%物価を上げるのが目標だったわけで。

ということになると、毎年2%手取りが増えるか、または資産を2%以上増やす必要がある。

しかし、今の銀行預金はお金が増えない。ほぼ0に等しい。

72の法則というのをご存じでしょうか?

72の法則とは、その利率だと何年後に資産価値が2倍になるかを表す数式です。

72÷2(%)=36(年)

つまり、36年後には物価が2倍になるという意味です。

100円のものが36年後には200円。

100万円のものが36年後には200万円です。

必要なお金が増えたということは=お金の価値が下がったということ。

36年後には、日本円の価値が1/2になっているということです。

物価上昇とともに、賃金上昇が起きればいいインフレですが、今は賃金上昇していないのに物価が上昇するスタグフレーション状態。

貯金だけでは価値が下がるだけでどうも対処しようがないわけです。

対策は「余剰資金」で資産分散すること

初心者はまず「つみたてNISA」

だからこそ、資産運用を今始めるべきだということです。

何度も言いますが、初心者は黙ってつみたてNISA。

まずはつみたてNISAをしてください。話はそれからです。

もちろん、最低限の生活防衛資金は貯金しておき、余剰資金で投資に励みましょう。

つみたてNISAなど投資については過去に何度も記事にしています。

まとめ:日本は貯金するだけではもう、資産を守れない時代です。

貯金だけではもう、自分の資産は守れません。

投資する、日本円以外を持つ、資産運用は怖くない。

今対策しなければ、円安はいつ終わるかわからない。

後で後悔しないために、ぜひ今こそ一歩踏み出しましょう。